Учет вторсырья в торговых предприятиях

Во время процесса торговли у предприятия образуются сопутствующие материалы (товары), которые в дальнейшем продаются предприятиям занимающиеся переработкой отходов. К таким материалам обычно относятся макулатура, упаковочные пленки, металлолом.

Процесс учета данной «продукции» достаточно прост. Сотрудник отвечающий за контроль и подготовку товаров вторсырья, производит упаковку продукции в блоки для дальнейшей ее продажи. Продукция взвешивается и заносится в документ поступления товара на склад вторсырья.

После поступления в учетную систему бухгалтер создает счет на продажу в компанию по переработке вторсырья. По созданным документам, продукция списывается. По сути продажа продукции вторсырья ничем не отличается от обычных товаров, а исключением оформления счетов-фактур на отгружаемый товар.

С 1 января 2018 г. вступил в силу новый порядок исчисления и уплаты НДС при реализации следующих товаров:

- Сырье шкуры животных

- Лом и отходы черных и цветных металлов

- Алюминий вторичный и его сплавы

- Макулатура - с 1.01.2019г.

- Вторсырье

Этот порядок предполагает перенос обязанности по исчислению и уплате НДС с продавца – налогоплательщика НДС на покупателя, признаваемого налоговым агентом по НДС (п.8.ст.161 НК РФ).

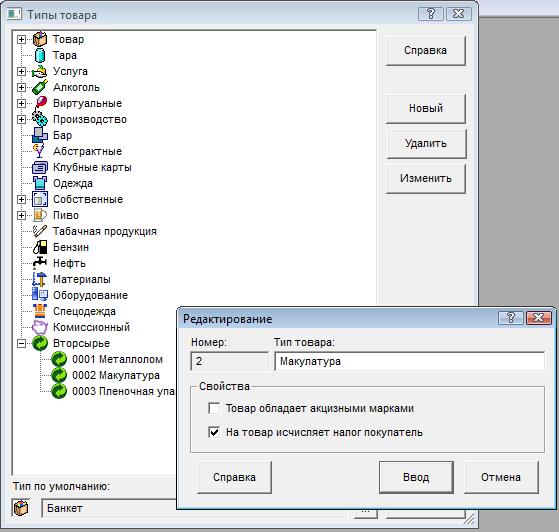

Данные изменения нашли свое воплощение в обновлении программного обеспечения. Теперь товары помеченные как вторсырье счете-фактуре отображаются как:

- Графа 5 (стоимость товаров (работ, услуг), имущественных прав без налога – всего) – указывается стоимость товара без НДС.

- Графа 7 (Налоговая ставка) – делается запись «НДС исчисляется налоговым агентом»

- Графы 8 (Сумма налога) и 9 Стоимость товаров (работ, услуг), имущественных прав с налогом – всего) – ставятся прочерк.

Данные графы заполняются в таком виде только, если для товара определен тип товара вторсырье и в подтипе указана настройка.

Для регистрации указанных счетов-фактур в книгах покупок и продаж у продавца введены особые коды вида операции (КВО) (см. письмо ФНС от 16.01.2018)

33 - для регистрации авансовых счетов-фактур, выписываемых при поступлении оплаты (частичной оплаты) в счет предстоящих поставок лома.