Новые правила возврата поставщику с 01 апреля 2019

С 01.04.2019 года вступили в силу новые правила возврата товара (Постановление правительства РФ № 15 от 19.01.2019), если ранее при возврате товара поставщик выставлял Корректировочную счет-фактуру (КСФ) к отгрузочному документу, по которому товар поставлялся ранее в магазин, отражался в книге покупок, то с 01.04.2019 года Магазин по сути не возвращает товар ранее купленный у поставщика, а продает его поставщику по ставке текущего налога на товар, соответственно выставляя поставщику счет-фактуру на проданный товар, отражая ее в книге продаж. Однако данная схема возврата не относится к не качественному товару отгруженному поставщиком. Итого с принятием нового закона у магазина появляется 3 пути возврата товара связанного с различными условиями его поставки:

1. Возврат некачественного товара выявлен при его приемке – по сути это отказ о получении товара. Такое действие оформляется актом о расхождении по форме ТОРГ-2. Покупатель (магазин) оформляет данный документ, а Поставщик оформляет корректировочную счет-фактуру на недогруженный товар, которая отражается к книге покупок.

2. Возврат некачественного товара (скрытые дефекты), данный тип возврата оформляется Покупателем (магазином) в случае, когда ненадлежащее качество товара вскрылось после получения товара (например технологический брак товара). А данном, случае покупатель (магазин) оформляет накладную ТОРГ-12 и «Акт об установлении несоответствия Товара условиям договора”. Форма акта разработана компанией Тэндо и поставляется с текущим обновлением Товародвижения. Поставщик на данные документы предоставляет корректировочную счет фактуру – обобщенную по нескольким поставкам товара или несколько на каждую поставку. Передаточная накладная оформляется с теми же налогами с которыми товары поступали покупателю.

3. Возврат качественного товара по договоренности с поставщиком. В этом случае, возврат оформляется исключительно как продажа товара поставщику с налогами установленными на момент возврата. Магазин оформляет накладную на отгрузку товара ТОРГ-12 и выдает счет фактуру на продажу товара, обычно последняя оформляется после поступления копии накладной с пометкой поставщика, что он принял товар. Важным моментом является по какой цене возвращать товар, если налог поставки и продажи (возврата) поменялся. Тут возможны следующие варианты:

• Возврат товара по той же цене, но с измененным налогом.

• Возврат товара с себестоимостью той, что была при поставке, но другим налогом. В этом случае конечная цена товара будет отлична от цены поставки на величину изменения налога.

С точки зрения программы Товародвижение, продажа поставщику может быть оформлена в разделе Оптовая продажа товара, выставлением счета поставщику, его оплату и отгрузку товара, данный метод имеет право на существование, но имеет несколько ограничений:

• При оформлении возврата оператор не видит стоимости поставки товара

• Бухгалтерия в данном, случае вынуждена будет сверяться с поставщиком с помощью 2 документов – сальдо с поставщиком в качестве поставщика и сальдо с поставщиком в качестве покупателя.

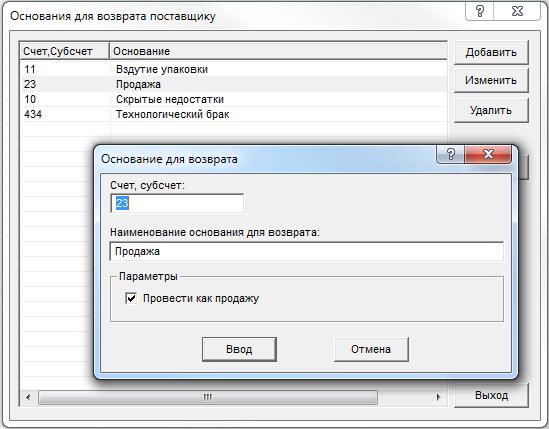

• При составлении плана платежей бухгалтер не сможет произвести оплату товара с учетом отгрузки (продажи - возврата). По этому мы рекомендуем делать продажу товара поставщику аналогично возврату. Для этого необходимо в основании для возврата товара завести основание Продажа с дополнительной меткой, чтоб для данного возврата оформлять документы в виде продажи. Если необходимо детализировать возврат товара (через продажу) по разным основаниям, то можно сделать несколько оснований для продажи.

Например:

• Продажа нераспроданного товара

• Продажа по окончании сроков годности и т.д.

Для каждого такого основания надо установить флаг «Провести как продажу»

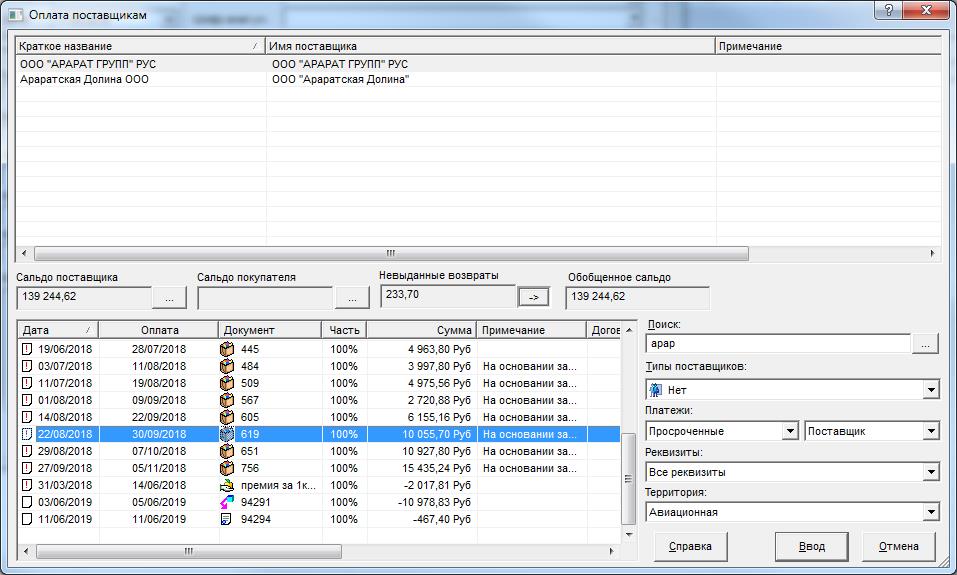

В Товародвижении возврат товара поставщику делается как по отдельно взятому документу на приход, так и по складу. Отдельно стоящий - возврат алкогольной продукции, позволяющий в одном окне увидеть количество товара в учетной системы предприятия, так и количество товара в системе ЕГАИС. Важным моментом при возврате является правильное указание налога и стоимости товара. По умолчанию возврат осуществляется по ценам поступления и тем же входным налогам, однако в случае продажи (основание с меткой оформить как продажу) налог берется выходной. Для удобства оператора делающего возврат рядом с заголовком Основание прописывается тип возврата (возврат и продажа), так же в списке документов на возврат, документы оформленные как продажу метятся иконкой продажи.

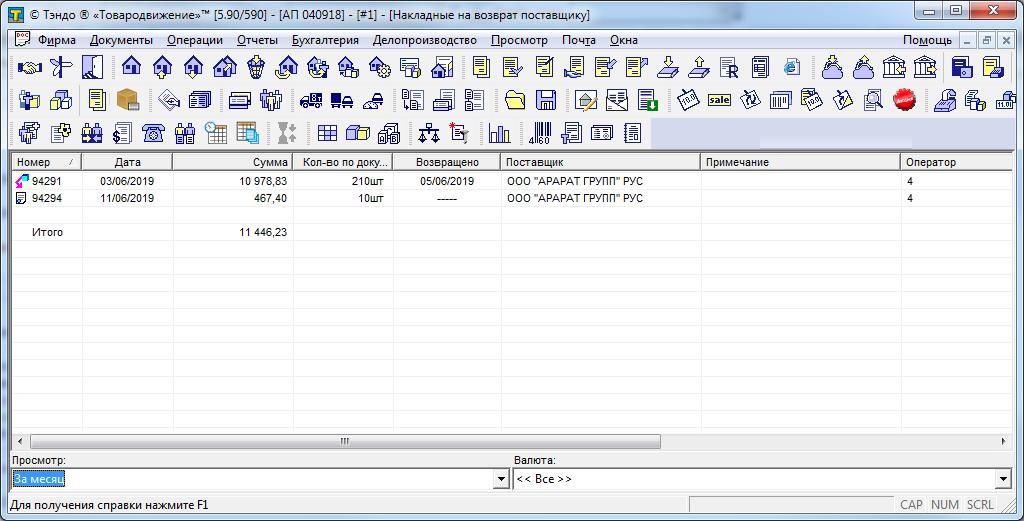

Иконка в первом столбце, говорящая как оформлен возврат товара.

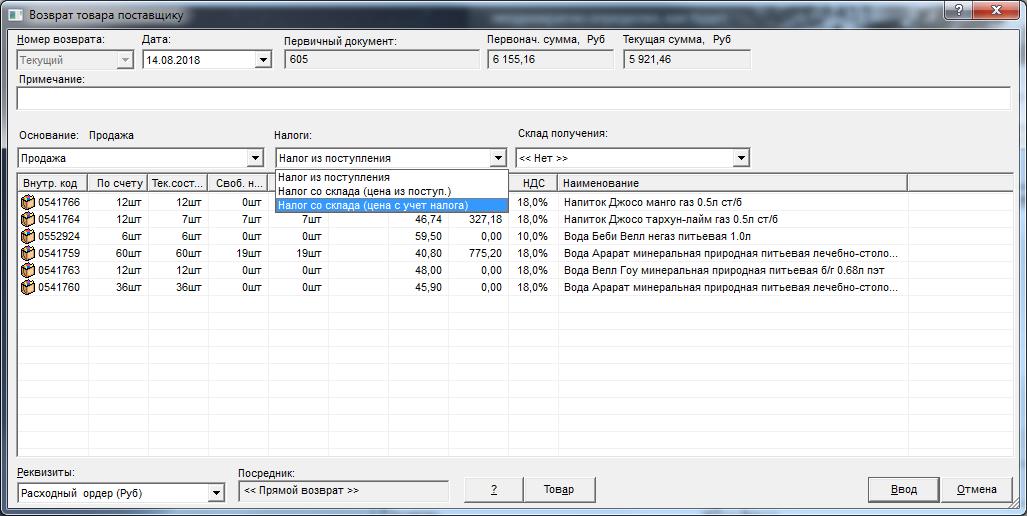

Важным моментом является установка цены товара при возврате (задается комбобоксом Налоги). Если выполняется возврат товара, то необходимо выбрать режим Налог из поступления, если это продажа, то необходимо знать условия договора с поставщиком, товар будет возвращаться или по цене с которой пришел или изменен на изменение налога, соответственно необходимо выбрать Налог со склада (цена из поступления) или Налог со склада (цена с учетом налога).

Оформленные таким образом возвраты товара или продажа (возврат) показываются в плане платежей как возвратные и их можно учитывать при оплате товара поставщику.